Как меняется поведение потребителей в России в 2026 году: данные СберАналитики

Поведение потребителей в России становится более рациональным и избирательным. Во многих категориях средний чек продолжает расти, однако это не всегда приводит к увеличению общего объема продаж.

Покупатели совершают покупки реже, внимательнее оценивают предложения и перераспределяют расходы в пользу наиболее значимых для них товаров и услуг. При этом выбор заметно зависит от возраста, дохода, региона проживания, сезона и конкретного повода для покупки.

Данные СберАналитики по итогам 2025 года позволяют выделить ключевые тенденции, которые будут влиять на рынок и в 2026 году.

В статье рассматриваем:

- Как меняется спрос в сфере общественного питания, красоты и моды, детских товаров и спорта.

- Какие аудитории формируют основную часть доходов.

- Как брендам учитывать новые потребительские сценарии при планировании рекламных кампаний.

Россияне тратят в общепите больше, но не посещают заведения чаще

С января по ноябрь 2025 года расходы россиян в кафе, ресторанах, барах и заведениях быстрого питания выросли на 12%. При этом число посетителей увеличилось лишь на 2%.

Главным фактором роста стал средний чек. Он прибавил 12% и достиг 537 рублей. Такая динамика показывает, что рынок растет преимущественно за счет увеличения стоимости одного посещения. Но не за счет заметного расширения аудитории или повышения частоты визитов.

Основным форматом повседневного потребления остается фастфуд. На него приходится 80% всех транзакций и 60% оборота. Его востребованность поддерживает сравнительно доступный средний чек — 415 рублей. Кафе и рестораны формируют только 16% покупок, но обеспечивают 34% общей суммы расходов. Все это благодаря значительно более высокому чеку — 1 151 рубль. Именно этот сегмент показал наиболее заметное удорожание. Средняя сумма покупки выросла за год на 24%, тогда как в барах рост составил 11%, а в фастфуде — 8%.

Ключевой аудиторией заведений общественного питания стали россияне 35–44 лет. Они составили 34% посетителей и обеспечили 37% расходов. Женщины чаще посещают заведения. Однако мужчины в среднем тратят больше. На них приходится 53% общей суммы.

Это говорит о различии сценариев потребления — более высокой частоте визитов у женской аудитории и более крупной сумме одной покупки у мужской.

Расходы также остаются географически концентрированными: 53% всех трат приходится всего на десять регионов, а Москва формирует пятую часть рынка.

Таким образом, поведение потребителей в России в сегменте общепита сочетает три тенденции:

- Сохранение фастфуда как массового формата.

- Рост стоимости одного визита.

- Концентрация наиболее платежеспособного спроса в крупнейших городах и экономически развитых регионах.

Покупатели тратят больше за один визит, но часть спроса уходит из традиционной розницы

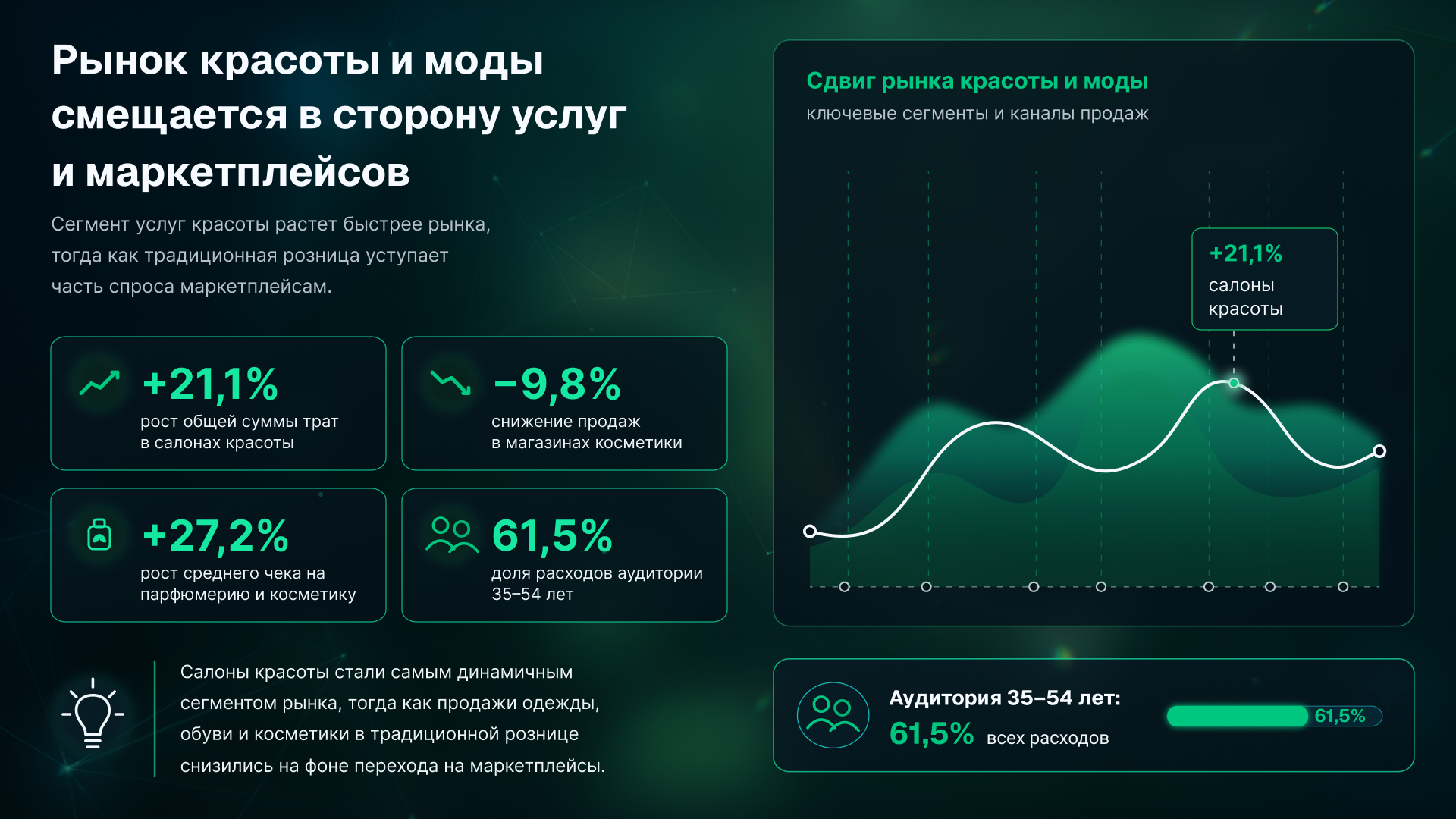

С января по ноябрь 2025 года основная часть расходов россиян в сфере моды и красоты по-прежнему приходилась на одежду и обувь — 70,6%. Салоны красоты сформировали 17% оборота, а магазины парфюмерии и косметики — 12,4%.

При этом динамика сегментов заметно различалась. Расходы на услуги салонов выросли на 21,1%, тогда как продажи косметики снизились на 9,8%, а одежды и обуви — на 8%.

Одновременно средний чек увеличился во всех категориях. Наиболее заметный рост зафиксирован в магазинах косметики и парфюмерии — на 27,2%, до 1 383 рублей. В салонах красоты средний чек достиг 2 025 рублей, прибавив 15%, а в магазинах одежды и обуви — 2 706 рублей, увеличившись на 6,1%.

Снижение общих расходов и рост среднего чека могут указывать на сокращение числа покупок, более избирательное потребление и переход части аудитории на маркетплейсы. Покупатели совершают покупки реже, но в рамках одной транзакции тратят больше.

Наиболее устойчивым выглядит сегмент услуг. Посещение салона невозможно полностью перенести в онлайн. Поэтому он меньше подвержен конкуренции со стороны маркетплейсов. Кроме того, салоны привлекают более обеспеченную аудиторию: доля клиентов с доходом свыше 230 тыс. рублей достигает 11%. Это примерно вдвое выше, чем в магазинах одежды и косметики. Это делает услуги в сфере красоты одним из наиболее перспективных направлений рынка.

Ключевую аудиторию моды и красоты составляют люди 35–54 лет — на них приходится 61,5% всех расходов. Основными покупателями остаются женщины. Однако в магазинах одежды и косметики мужчины демонстрируют более высокий средний чек.

В салонах красоты наблюдается обратная ситуация: средние траты женщин на 76,6% выше мужских. В целом рынок становится более сегментированным. Массовые товарные категории испытывают давление онлайн-торговли, а рост концентрируется в услугах, премиальных покупках и аудитории с более высоким доходом.

Родители покупают детские товары реже, но тратят больше за один раз

Во-первых, с января по ноябрь 2025 года расходы россиян в магазинах детской одежды и игрушек снизились на 7,2%. При этом средний чек вырос на 8,1% и достиг 1 522 рублей.

Такая динамика может указывать на более рациональное и избирательное поведение потребителей в России. Покупатели сокращают количество покупок, но выбирают более дорогие товары или приобретают сразу несколько позиций за один визит.

Во-вторых, основу рынка формируют магазины игрушек. На них приходится 75% всех транзакций и 64,5% расходов. Детская одежда занимает только четверть покупок, но обеспечивает 35,5% оборота благодаря более высокому среднему чеку — 2 162 рубля против 1 308 рублей в магазинах игрушек.

Таким образом, игрушки остаются массовой категорией, тогда как одежда формирует более дорогие и менее частые покупки.

Спрос на детские товары отличается выраженной сезонностью. В августе, накануне учебного года, расходы оказались в 2,3 раза выше среднемесячного уровня. Дополнительный рост наблюдается перед новогодними праздниками. Это показывает, что значительная часть покупок связана с конкретными поводами. Поэтому брендам и продавцам важно усиливать коммуникацию перед школьным сезоном и основными праздничными периодами.

Ключевой аудиторией являются россияне 35–44 лет — на них приходится 48,6% всех расходов. Большинство покупок совершают женщины, однако средний чек у мужчин выше как в магазинах одежды, так и в сегменте игрушек. Это может говорить о различии покупательских сценариев.

Женщины чаще принимают повседневные решения о покупке, тогда как мужчины приобретают товары реже, но на более крупную сумму.

Рынок представлен покупателями из разных доходных групп, однако наибольшую долю расходов формирует аудитория с доходом от 30 до 100 тыс. рублей в месяц. При этом 43,3% всех трат сосредоточено в десяти регионах, а Москва обеспечивает 13,3% рынка.

В целом категория детских товаров становится более чувствительной к цене и сезонным поводам. Рост среднего чека не компенсирует снижение общей покупательской активности.

Поведение потребителей в России в сегменте спорта меняется в зависимости от доходов

В первом полугодии 2025 года россияне потратили на занятия спортом и спортивные товары 127 млрд рублей. Это на 6,7% больше, чем за аналогичный период прошлого года. Средний чек достиг 2 100 рублей, увеличившись на 7% за год и на 12% по сравнению с 2023 годом.

Такая динамика показывает устойчивый рост категории. Покупатели не только сохраняют интерес к спорту, но и постепенно увеличивают сумму одной покупки.

При этом вовлеченность в спортивное потребление напрямую связана с уровнем дохода. Среди россиян, зарабатывающих менее 27 тыс. рублей в месяц, деньги на спорт тратят только 4,4%, тогда как в группе с доходом свыше 200 тыс. рублей доля таких покупателей достигает 17%.

Таким образом, чем выше финансовые возможности аудитории, тем чаще она готова инвестировать в фитнес, экипировку и спортивный инвентарь.

Наиболее активными потребителями являются россияне 35–44 лет. В этой возрастной группе расходы на спорт совершают 5,7% женщин и 4,9% мужчин. После 65 лет доля покупателей резко снижается. Это делает аудиторию среднего возраста ключевой для брендов спортивных товаров и фитнес-сервисов.

Мужчины и женщины тратят на спорт сопоставимые суммы, хотя средний чек мужчин немного выше — 2 135 рублей против 2 064 рублей у женщин. В структуре спроса заметную роль играют спортивная одежда и обувь, товары для домашних тренировок и инвентарь для спортивных игр.

Географически наиболее высокая доля спортивных расходов наблюдается в Москве, Санкт-Петербурге и Свердловской области.

В целом рынок спорта продолжает расти, однако его развитие во многом поддерживается более обеспеченной городской аудиторией. Для брендов это усиливает значение точного таргетинга по доходу, возрасту, интересу к фитнесу и активному образу жизни.

Как мобильная реклама помогает учитывать новые потребительские сценарии

Изменение потребительского поведения требует от брендов более точной и гибкой коммуникации. Универсального рекламного сообщения для широкой аудитории становится недостаточно. Покупатели одной категории могут заметно различаться по возрасту, доходу, интересам, месту проживания и характеру потребления.

Например:

- В сегменте детских товаров важную роль играют сезонные покупки перед школой и праздниками.

- В спортивной категории — уровень дохода и интерес к активному образу жизни.

- В сфере общественного питания — география, возраст и различия в среднем чеке мужчин и женщин.

Мобильная реклама позволяет учитывать эти особенности и обращаться к пользователям в привычной для них среде — внутри приложений. С помощью социально-демографических параметров, интересов, геолокации, типа устройства и категорий приложений рекламодатель может точнее выделять аудитории, для которых предложение наиболее актуально. Пример кампании в сегменты спортивных товаров – посмотреть.

Программатик автоматизирует подбор рекламных площадок и показ объявлений подходящим пользователям, а результаты размещения можно анализировать и корректировать в ходе кампании.

Для повышения охвата брендам хорошо подходят полноэкранные баннеры. Они занимают основную часть экрана смартфона и делают рекламное сообщение заметным. Это позволяет быстро познакомить пользователя с продуктом, акцией или ключевым преимуществом бренда.

Такой формат особенно актуален для товаров массового спроса, общественного питания, розничной торговли, детских товаров и других категорий с широким кругом покупателей.

Когда бренду важно не только показать предложение, но и вовлечь аудиторию, можно использовать мультимедийные интерактивные баннеры — Rich Media. Они могут включать анимацию, видео, выбор товара, слайдер, игровую механику, опрос или другой сценарий взаимодействия.

Пользователь может изучить несколько продуктов, выбрать подходящий вариант или выполнить действие непосредственно внутри объявления. Это помогает подробнее раскрыть предложение и сделать рекламный контакт более запоминающимся.

Эффективность мобильного размещения зависит не только от формата и точности таргетинга, но и от качества рекламного трафика.

В BYYD действует многоуровневая система контроля: площадки оцениваются по показателям кампании, а приложения с низкой эффективностью или подозрительной активностью исключаются из размещения. Команда ежедневно анализирует статистику и перераспределяет бюджет в пользу наиболее качественных источников.

Дополнительно применяются собственные списки исключений, инструменты независимой проверки и технологии противодействия рекламному мошенничеству на основе искусственного интеллекта.

Они помогают выявлять аномальные действия, автоматизированный трафик и другие подозрительные модели поведения. Такой подход позволяет сократить неэффективные показы, защитить рекламный бюджет и сохранить контакт с реальной целевой аудиторией.

В результате мобильная реклама помогает брендам сочетать широкий охват с персонализированной коммуникацией. Вместо одного сообщения для всех рекламодатель может учитывать разные потребительские сценарии, адаптировать кампанию по мере получения данных. А также выбирать форматы, соответствующие конкретной задаче — от повышения узнаваемости до вовлечения и перехода на целевую страницу.

Как с нами связаться

Платформа BYYD более 11 лет помогает компаниям в мобильной рекламе и постоянно совершенствует свои инструменты. Ознакомьтесь с кейсами на сайте и свяжитесь с нами для запуска мобильной кампании.

Было полезно? Тогда поделитесь с друзьями и коллегами!

Для консультации и по вопросам сотрудничества:

- оставьте заявку на сайте

- пишите на почту hello@byyd.me